今回は、個人的に行っている投資判断を記事にしてみたと思います。

今回のテーマは「アルファパーチェス」です。

アルファパーチェスの事業内容については、別の記事で書いているので、そちらをお読みください。

アルファパーチェスの指標

個別株の投資判断に関して使う株価指標はあまり多くなく、一般的に使われているPERやPBR、ROEといった指標は用いません。

詳しい理由は別で記事にしてありますので、興味のある方はそちらを参考にしてください。

それでは、個人的に参考にしている指標を見ていきましょう。

重要指標ROIC

まず確認しているのは「ROIC」です。

ROIC=税引後の営業利益÷(有利子負債+株主資本)

まず、ROICを確認することで効率的に稼げているかどうかを確認しています。ただし、単年度のROICを確認してもあまり意味はないので、複数年にわたって確認することが望ましいです。

しかし、残念なことにこの指標はまだ一般的ではなく、多くの株式サイトなどでは確認できません。

なので、個人的には複数のサイトの情報から自分で計算しています。

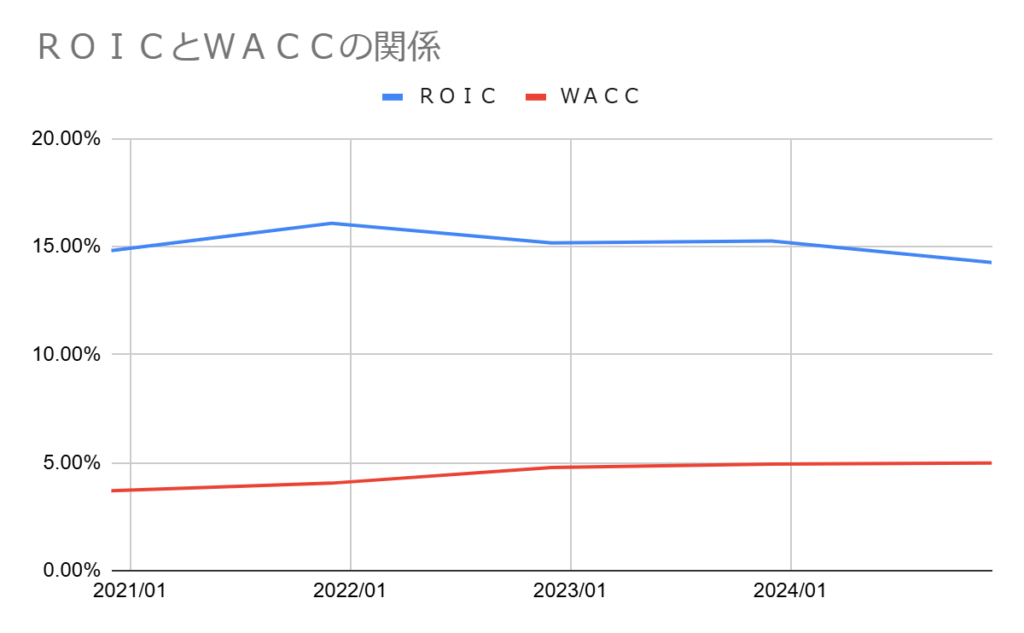

| 年度 | ROIC | WACC |

| 2020 | 14.82% | 3.70% |

| 2021 | 16.08% | 4.05% |

| 2022 | 15.17% | 4.78% |

| 2023 | 15.27% | 4.93% |

| 2024 | 14.26% | 4.98% |

ROICのみを見ても判断はできませんが、日本の企業の中央値が6.2%であることから、アルファパーチェスのROICは高い数値だと思います。

そして右肩上がりにはなっていませんが、高いROICを維持していることが分かります。

同業種と比較しても高い数値ですね。

アルファパーチェスと比較されがちなMRO事業で有名なMonotaRoも高いROICを誇る優良企業ですが、厳密には競合企業ではないと思っています。

アルファパーチェスのAPMROを使った、間接材の発注にはMonotaRoの商品も含まれています。

これだけ高いROICを継続して維持しているからには、この企業が他社にはない優位なビジネスモデル(堀)が隠れているのだと思います。

WACC(加重平均資本コスト)

WACC(ワック)とは、Weighted Average Cost of Capital(加重平均資本コスト)の略で、企業の資金調達コストを示す指標です。

企業は事業を行うために、株主からの出資(自己資本)や金融機関からの借入(負債)など、様々な方法で資金を調達します。それぞれの資金調達方法にはコストがかかり、例えば株主には配当金、金融機関には利息を支払う必要があります。WACCは、これらのコストを企業の資本構成に応じて加重平均したもので、企業全体の平均的な資金調達コストを表します。

つまり、WACCを計算することで、その企業が利益を出すために必要なコストが分かるということです。

さきほどのROICの項目でも書きましたが、WACCという値を調べられるサイトはないので、自分で計算するしかありません。

計算式に必要な株主資本コストが確定した値ではないので、自分で推定するしかないのです。

詳しい計算式が知りたい方はこちらのサイトで説明されているので、参考にしてください。

このWACCという値は、企業が確保すべき収益率の最低ラインです。

言い換えるならば、この最低ラインの数値を上回るROICを出していない限り、企業に価値がないとも言えます。

EVAスプレッド

EVAスプレッドとは、企業の本質的な収益力が資本調達コストをどれだけ上回っているかを測定する指標です。

EVAスプレッド(%) = ROIC – WACC

この値がプラスならビジネスによって価値が創造されていると判断します。

逆なら、企業価値がないので、もちろん投資判断はNGとなります。

アルファパーチェスのROICとWACCの関係は上のグラフのようになります。

ROICとWACCに大きな開きがあり、EVAスプレッドは大きな値で保たれています。つまりこの企業はしっかりと価値創造ができているということになります。

基本的にこういう企業を探して投資することにしています。

あとはこのスプレッドが拡大・維持している間は銘柄をホールドし続けて、企業の成長と株価の伸びに複利を効かせていきます。

CCC(キャッシュコンバージョンサイクル)

CCCとは、商品が売れた後に売上金が振り込まれるまでの期間から、 商品の仕入れ代金の支払い猶予期間を差し引いた日数です。

CCC(日) = 棚卸資産回転期間 + 売上債権回転期間 – 仕入債務回転期間

詳しい解説はこちらをご覧ください。

CCCが短ければ短いほど、運転資金が少なくて済むと言われています。

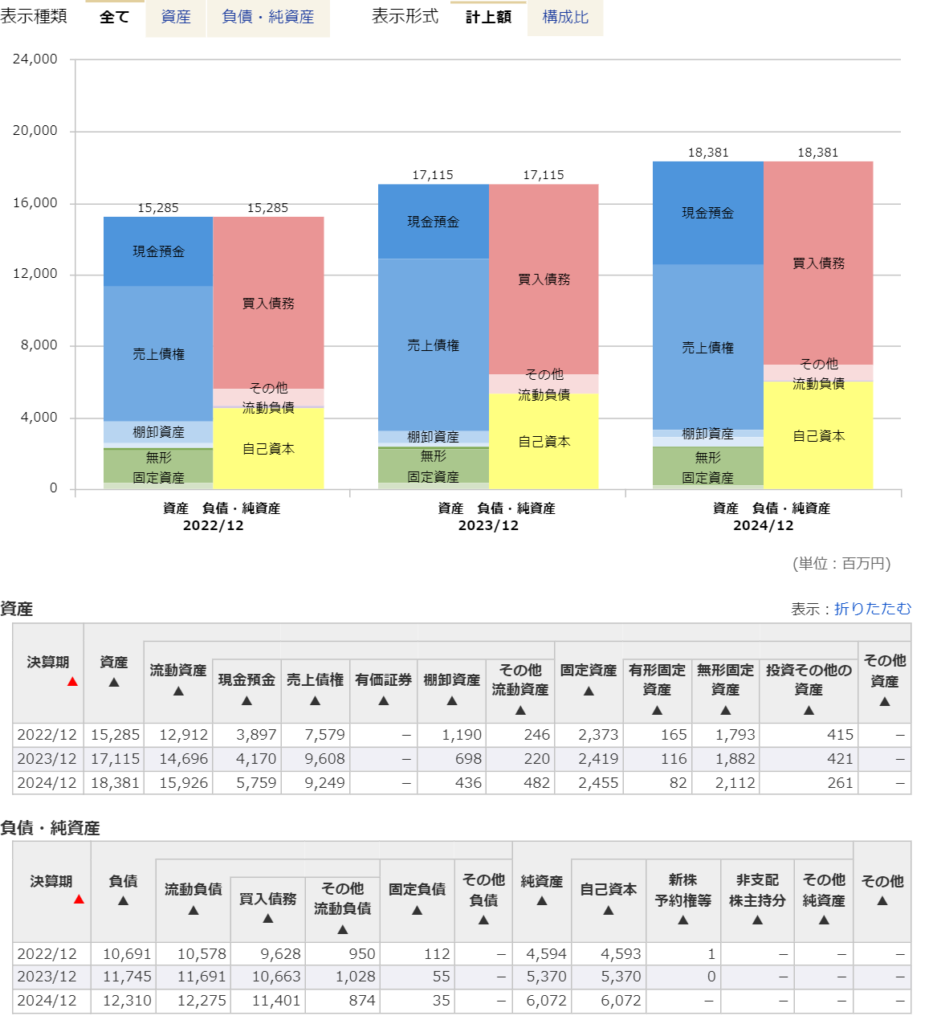

次の表で実際に計算したものを表にしました。

| 決算期 | 総資産回転率 | 売上債権回転率 | 棚卸資産回転率 | 仕入債務回転率 | CCC(日) |

| 2022/12 | 2.9 | 5.86 | 37.3 | 4.16 | -15.7 |

| 2023/12 | 3.04 | 5.41 | 74.43 | 4.42 | -10.2 |

| 2024/12 | 3.04 | 6.05 | 128.33 | 4.47 | -18.5 |

アルファパーチェスのCCCは、なんとマイナスになっています。

CCCがマイナスで有名な企業といえば、Amazonです。

これが意味することは、支払よりも入金が早いということです。

そのため、企業にキャッシュが潤沢に用意するこができるので、運転資金を確保しておく必要もなく、その分を新たな事業などに投資していくことができます。

そうすることによって、さらに企業の成長スピードが増し、新たなキャッシュを生み出すことが期待できます。

毎年順調に現金が積み重なっていますね。

アルファパーチェスの理論株価を計算してみる

いよいよ投資対象の理論株価の計算をしていきたいと思います。

投資するかどうかはこの理論株価より現在の株価が安いとき(大きな開きがあるとき)にすることにしています。

つまり、価値と価格にギャップがあるものに投資するということです。

FCFを予測してみる

理論株価の算定にはDCF法を使った計算を使います。

DCF法についてはこちらの記事をどうぞ

DCF法による計算にはFCFの予測が必要になってきますので、FCFの予測をしていきましょう。

あくまで予測ですので、正確な数値はだせませんが、おおよそありえそうな数値数値を出してみます。

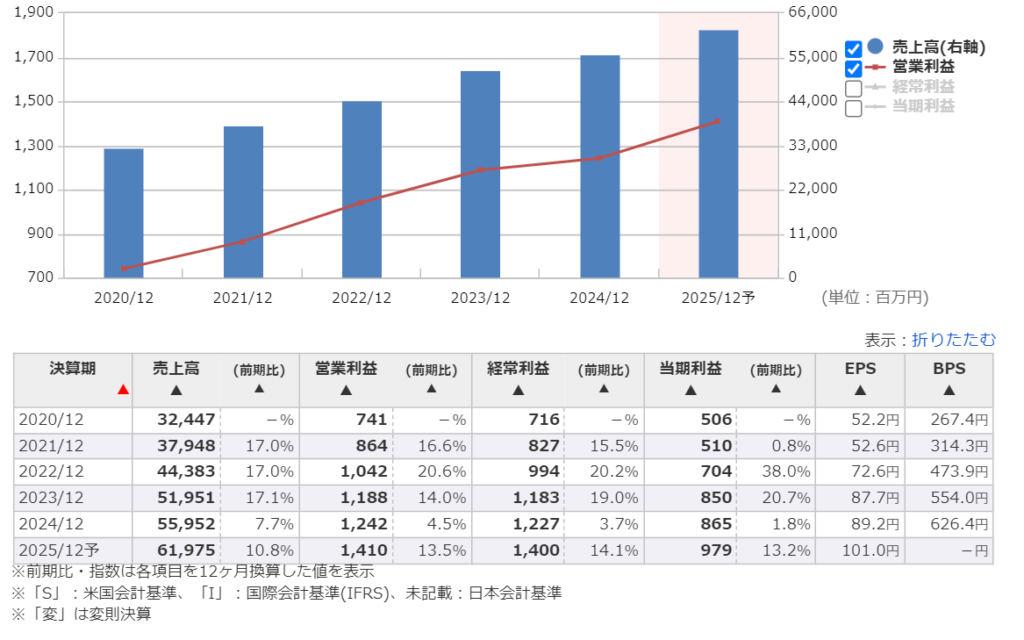

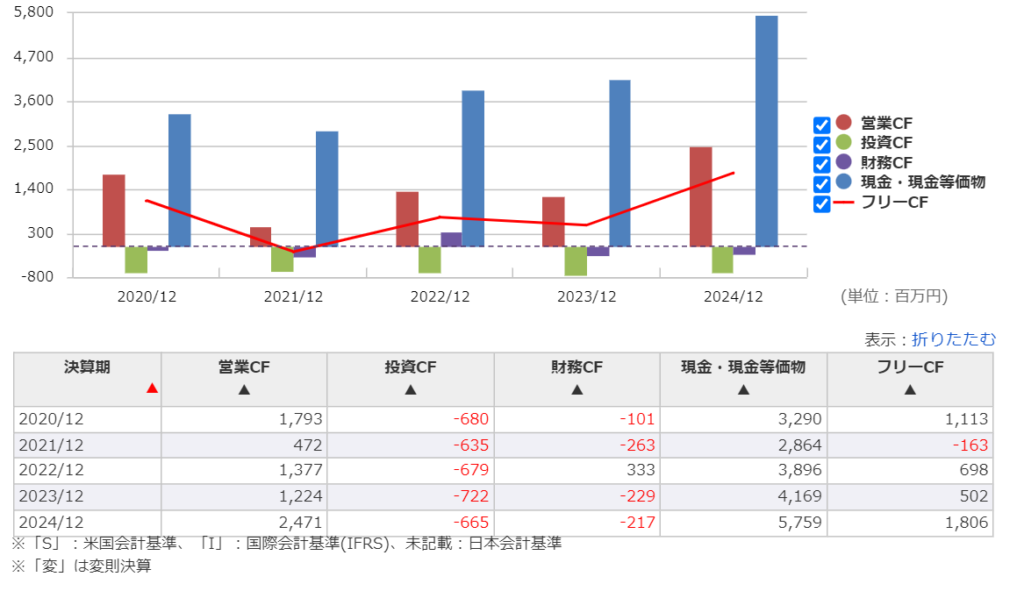

- FCF: 1806百万円(一時的要因含む)

- 純利益: 866百万円

- 売上高: 55,953百万円

2025年のベースシナリオ:

FCF: 800~900百万円(中間値850百万円を採用)

営業CF: 1000百万円、投資CF: -150百万円

売上高成長率: 2024年の異常成長(+37.8%)は一時的とみなし、2025年以降は鈍化。年率2%を仮定(安定成長企業と想定)。

純利益: 売上成長に連動しつつ利益率は現状維持(約1.55%)とし、年率2%成長。

営業CF: 純利益+減価償却費(150百万円と仮定)+運転資本変動(±0と仮定)。

投資CF: 維持投資として年-150百万円で固定(成長に伴う追加投資は最小限と仮定)。

FCF予測

- 2025年:

- 純利益: 866 × (1 + 0.02) = 883百万円

- 営業CF: 883 + 150 = 1033百万円

- 投資CF: -150百万円

- FCF: 1033 – 150 = 883百万円

- 2026年:

- 純利益: 883 × 1.02 = 901百万円

- 営業CF: 901 + 150 = 1051百万円

- FCF: 1051 – 150 = 901百万円

- 2027年:

- 純利益: 901 × 1.02 = 919百万円

- 営業CF: 919 + 150 = 1069百万円

- FCF: 1069 – 150 = 919百万円

- 2028年:

- 純利益: 919 × 1.02 = 937百万円

- 営業CF: 937 + 150 = 1087百万円

- FCF: 1087 – 150 = 937百万円

- 2029年:

- 純利益: 937 × 1.02 = 956百万円

- 営業CF: 956 + 150 = 1106百万円

- FCF: 1106 – 150 = 956百万円

- 2025年: 883百万円

- 2026年: 901百万円

- 2027年: 919百万円

- 2028年: 937百万円

- 2029年: 956百万円

この数値を使って、DCF法で計算してみましょう。

DCF法による理論株価算出

- 割引率を5%

- 永久成長率2%(0%でも可)

- 発行株式数9,692,500株

- 現金は5759百万円、有利子負債23百万円(マネックス証券銘柄スカウターから)

計算は自分でやってもいいですが、シュミレーターを使うと便利です。

参考サイト:一億人の投資術 DCFシュミレーター

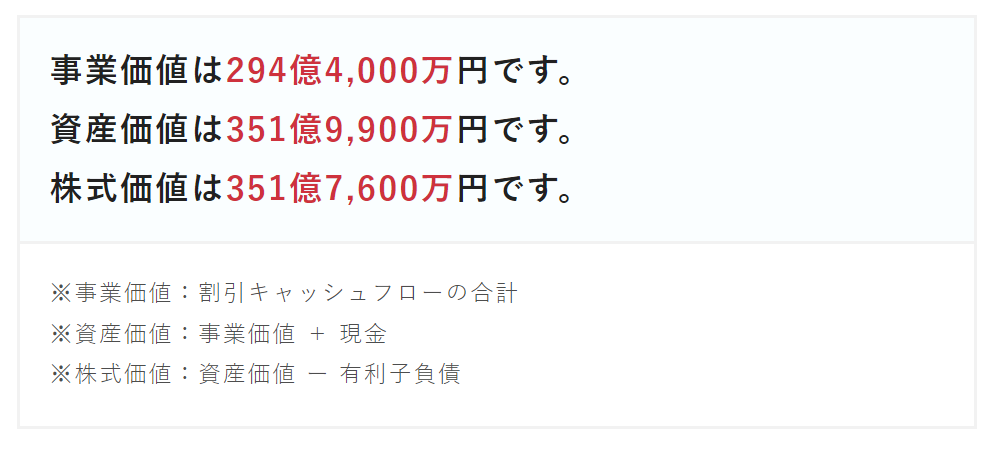

この数値をアルファパーチェスの発行株式数9,692,500株で割ると、理論株価が出ます。

351億7600万円÷9,692,500株≒3629円

理論株価は3629円となります。

現在1300~1400円くらいの株価なので、十分に価値と価格の差が開いた安全性の高い投資先だと判断します。

アルファパーチェスの投資価値判断のまとめ

簡単ではありますが、自分が行っている理論株価の計算方法と重要指標を紹介させていただきました。実際には、FCFの予測は複数パターン用意したり、期待収益率やβを変えて複数の理論株価を算出したほうがいいかとは思います。

理論株価の計算方法自体は、今回の記事で書いたことが基本になっていますので、興味のあるかたは自分で計算してみてください。

企業価値算定はこちらがとても勉強になります