今回は、個人的に行っている投資判断を記事にしてみたと思います。

今回のテーマは「フィットイージー」です。

フィットイージーの事業内容については、別の記事で書いているので、そちらをお読みください。

フィットイージーの指標

個別株の投資判断に関して使う株価指標はあまり多くなく、一般的に使われているPERやPBR、ROEといった指標は用いません。

詳しい理由は別で記事にしてありますので、興味のある方はそちらを参考にしてください。

それでは、個人的に参考にしている指標を見ていきましょう。

重要指標ROIC

まず確認しているのは「ROIC」です。

ROIC=税引後の営業利益÷(有利子負債+株主資本)

まず、ROICを確認することで効率的に稼げているかどうかを確認しています。ただし、単年度のROICを確認してもあまり意味はないので、複数年にわたって確認することが望ましいです。

しかし、残念なことにこの指標はまだ一般的ではなく、多くの株式サイトなどでは確認できません。

なので、個人的には複数のサイトの情報から自分で計算しています。

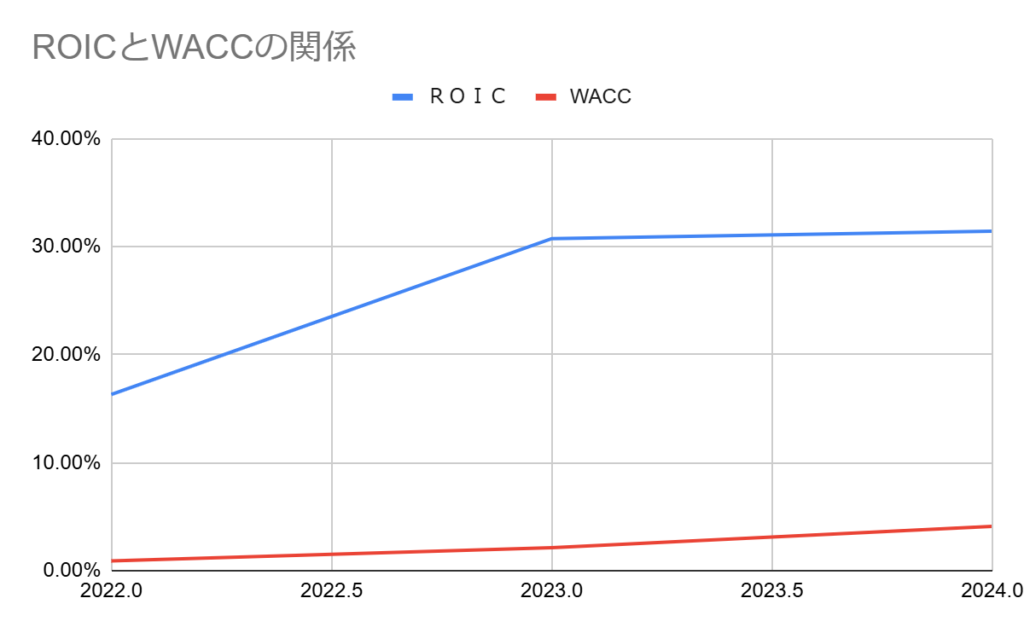

| ROIC | WACC | |

| 2022年 | 16.32% | 0.90% |

| 2023年 | 30.75% | 2.12% |

| 2024年 | 31.43% | 4.10% |

ROICのみを見ても判断はできませんが、日本の企業の中央値が6.2%であることから、フィットイージーのROICはかなり高い数値だと思います。

そして、急激にROICが上昇しており、高い水準を維持していることが分かります。

同業種と比較しても高い数値ですね。

フィットイージーと競合他社を比較してみると、ROICが突出して高くなっています。

驚異的なROICが出ていますね。

これだけ高いROICを継続して維持しているからには、この企業が他社にはない優位なビジネスモデル(堀)が隠れているのだと思います。

フィットイージーのビジネスモデルについては別の記事を参考にしてください。

WACC(加重平均資本コスト)

WACC(ワック)とは、Weighted Average Cost of Capital(加重平均資本コスト)の略で、企業の資金調達コストを示す指標です。

企業は事業を行うために、株主からの出資(自己資本)や金融機関からの借入(負債)など、様々な方法で資金を調達します。それぞれの資金調達方法にはコストがかかり、例えば株主には配当金、金融機関には利息を支払う必要があります。WACCは、これらのコストを企業の資本構成に応じて加重平均したもので、企業全体の平均的な資金調達コストを表します。

つまり、WACCを計算することで、その企業が利益を出すために必要なコストが分かるということです。

さきほどのROICの項目でも書きましたが、WACCという値を調べられるサイトはないので、自分で計算するしかありません。

計算式に必要な株主資本コストが確定した値ではないので、自分で推定するしかないのです。

詳しい計算式が知りたい方はこちらのサイトで説明されているので、参考にしてください。

このWACCという値は、企業が確保すべき収益率の最低ラインです。

言い換えるならば、この最低ラインの数値を上回るROICを出していない限り、企業に価値がないとも言えます。

先ほどの表を見ると、WACCは2~4%とかなり低い値を示しています。この数値が正解かどうかはわかりませんが、おおよそこの辺りの数値なのだと推察されます。

EVAスプレッド

EVAスプレッドとは、企業の本質的な収益力が資本調達コストをどれだけ上回っているかを測定する指標です。

EVAスプレッド(%) = ROIC – WACC

この値がプラスならビジネスによって価値が創造されていると判断します。

逆なら、企業価値がないので、もちろん投資判断はNGとなります。

フィットイージーのROICとWACCの関係は上のグラフのようになります。

日付が少しおかしいですが、2022年~2024年の数値で見てください。

ROICとWACCに大きな開きがあり、EVAスプレッドは大きな値で保たれています。つまりこの企業はしっかりと価値創造ができているということになります。

基本的にこういった企業を探して投資することにしています。

あとはこのスプレッドが拡大・維持している間は銘柄をホールドし続けて、企業の成長と株価の伸びに複利を効かせていきます。

CCC(キャッシュコンバージョンサイクル)

CCCとは、商品が売れた後に売上金が振り込まれるまでの期間から、 商品の仕入れ代金の支払い猶予期間を差し引いた日数です。

CCC(日) = 棚卸資産回転期間 + 売上債権回転期間 – 仕入債務回転期間

詳しい解説はこちらをご覧ください。

CCCが短ければ短いほど、運転資金が少なくて済むと言われています。

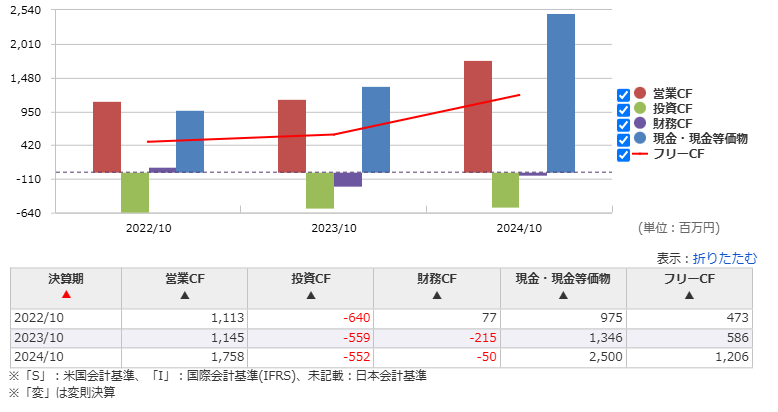

次の表で実際に計算したものを表にしました。

| 決算期 | 総資産回転率 | 売上債権回転率 | 棚卸資産回転率 | 仕入債務回転率 | CCC |

| 2024/10 | 1.14 | 9.47 | 25.09 | 9.89 | 16.2 |

フィットイージーのCCCは、16.2、サービス業の中央値が19.3くらいなので、特別低くもなく、他社より劣っているわけでもありませんね。

キャッシュフローは安定していて、上昇傾向なことも魅力的です。

フィットイージーの理論株価を計算してみる

それでは投資対象の理論株価の計算をしていきたいと思います。

投資するかどうかはこの理論株価より現在の株価が安いとき(大きな開きがあるとき)にすることにしています。

つまり、価値と価格にギャップがあるものに投資するということです。

FCFを予測してみる

理論株価の算定にはDCF法を使った計算を使います。

DCF法についてはこちらの記事をどうぞ

DCF法による計算にはFCFの予測が必要になってきますので、FCFの予測をしていきましょう。

あくまで予測ですので、正確な数値はだせませんが、おおよそありえそうな数値数値を出してみます。

- FCF: 1806百万円(一時的要因含む)

- 純利益: 866百万円

- 売上高: 55,953百万円

2023年から2024年にかけて、大幅にFCFが伸びていますが、今後もこのような成長率は見せないと思いますので、少し保守的な数値で推察してみます。

| 年度 | 成長率 | FCF(百万円) |

|---|---|---|

| 2024年10月期 | – | 1206 |

| 2025年10月期 | 20% | 1206 × 1.20 = 1447 |

| 2026年10月期 | 15% | 1447 × 1.15 = 1664 |

| 2027年10月期 | 10% | 1664 × 1.10 = 1830 |

| 2028年10月期 | 8% | 1830 × 1.08 = 1976 |

| 2029年10月期 | 5% | 1976 × 1.05 = 2075 |

これから店舗数が拡大していけば、収益は格段と上がっていくとは思いますが、今のところ他社のFCFと比較して、現実的な路線で計算しました。

- 2025年: 1447百万円

- 2026年: 1664百万円

- 2027年: 1830百万円

- 2028年: 1976百万円

- 2029年: 2075百万円

この数値を使って、DCF法で計算してみましょう。

DCF法による理論株価算出

- 割引率を4%

- 永久成長率2%(0%でも可)

- 発行株式数15,840,000株

- 現金は2501百万円、有利子負債769百万円(マネックス証券銘柄スカウターから)

計算は自分でやってもいいですが、シュミレーターを使うと便利です。

参考サイト:一億人の投資術 DCFシュミレーター

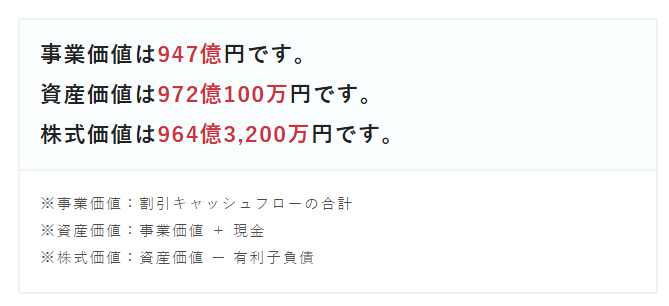

この数値をフィットイージーの発行株式数15,840,000株で割ると、理論株価が出ます。

351億7600万円÷15,840,000株≒6087円

理論株価は6087円となります。

現在1600円くらいの株価なので、十分に価値と価格の差が開いた安全性の高い投資先だと判断します。

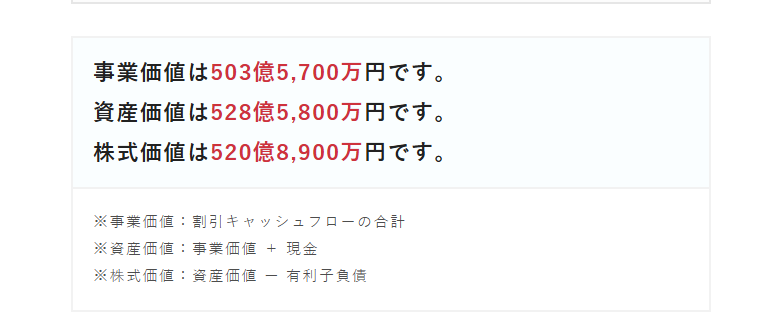

この理論株価はちょっと高すぎるかなぁとも思うので、永久成長率0%のバージョンで試算してみました。

520億8900万円÷15,840,000株≒3288円

理論株価は3288円となりました。

どちらにせよ、現在の株価より理論株価のほうが、大きく乖離しているので、十分投資対象になるのではないでしょうか?

フィットイージーの株価は高いのか?のまとめ

簡単ではありますが、自分が行っている理論株価の計算方法と重要指標を紹介させていただきました。実際には、FCFの予測は複数パターン用意したり、期待収益率やβを変えて複数の理論株価を算出したほうがいいかとは思います。

保有する現金や有利子負債も変わりますからね。

理論株価の計算方法自体は、今回の記事で書いたことが基本になっていますので、興味のあるかたは自分で計算してみてください。